巴菲特在其投资学说中,曾不断强调“消费垄断型企业”是他一生所追求的。而经济学家段永平也表示:“投资确实就是买的未来的现金流,未来现金流最大的保障就是商业模式,商业模式里最强的就是垄断,或者叫‘护城河’。

在新消费百花齐放的今天,我们往往急于从营销上钻空子,抢流量,以占得一时的“先机”,然而任何企业的成长,不管是新消费还是老消费,该走的路,一步也少不了。因此TOPYS在此篇中为大家选取了“制霸”市场多年的利乐、新巨头宁德时代以及颠覆传统的创新者港铁。疫情之下,中国一年倒闭几百万家公司,但是疫情之下,也同样有人打了漂亮的翻身仗,有时候“时运”很重要,但是更重要的是企业的“信念”和“基本功”。高手对决,比的往往不是谁更胜一筹,而是谁在关键时刻失误更少。希望借这几个经典案例,能与大家一起思考,是什么能让公司成为行业真正的“掌权者”?

01

利乐包装:大客户价值原则

在荷兰合作银行(RABO BANK NEDERL-ANDS)公布的2021年全球乳业20强中,中国乳品企业稳居全球前十阵营。其中伊利以138亿美元的市值位居世界第五,而蒙牛以110亿美元的市值位居全球第九。中国乳业发展几十年,如今有了斐然的成绩,也持续站稳了全球乳业第一梯队,却被戏言:都是为利乐打工的。然而事实是,这句话并不为过。

2000年以前,中国人均牛奶年消费量不足1千克,然而10年后,中国的人均乳制品消费量却已攀升至22千克,到了2021年,这一数量已升至约35千克。造就中国乳业繁荣的背后,却隐藏着一个垄断世界90%以上无菌包装市场数十年、获取了生产商过半利润的“吞金兽”——利乐公司。

利乐公司是一家成立于瑞典的跨国食品包装加工公司,也是一个因技术而垄断市场的经典商业案例。

20世纪50年代之前,二战的爆发使得瑞典大量农村人口涌入城市寻找就业机会,对牛奶的需求量也剧增,但是彼时的传统玻璃瓶牛奶不仅保鲜期短,而且成本高昂,此时一个叫鲁本·劳辛的年轻人敏锐地洞察到了这个商机。

1895年,鲁本·劳辛出生在瑞典的一个普通家庭,1918年曾赴哥伦比亚攻读硕士。在此求学期间,他接触到了自助式商店,并敏锐地觉察到这种商业模式会在将来流行起来且触发人们对产品便利性的要求,而产品便利性,就来自于包装,于是他和友人阿克劳德发明了一种以纸制品为原料的新型包装,并且立马注册专利,命名为“利乐包”。次年,利乐的四角包装盒问世,这种既实用又能用完即丢的牛奶包装盒不仅轻便、便于运输,而且使牛奶的保质期得以延长,可以说是划时代的产物。

为了扩大盈利,利乐与乳制品加工企业合作,不仅为他们提供全面的包装解决方案,还提供封装设备和包装材料。就靠着这种卖产品不如卖服务的商业模式,利乐在短短几年间垄断了北欧大部分乳制品公司,先后打入苏联、美国最后瞄准了人口庞大的中国。

1979年,利乐进入中国市场,但当时中国的奶制品市场规模处于初级阶段,一是因为国人没有饮用牛奶的习惯,二是市场呈混沌状,生产加工牛奶的企业不多,且资金薄弱。此外,中国地理面积大,牛奶的储存运输问题是所有牛奶企业的难言之隐,这不仅牵制了企业的发展,而且局限了牛奶的受众地区。利乐带着从欧洲摸索出的商业模式和还在婴儿期的中国牛奶企业谈合作,决定以“半卖半送”的方式,将上千万价值的灌装机以亏本的价格卖给牛奶厂。利乐彼时并不急于为自己的产品打广告和开拓渠道,反而是没有市场,就先创造市场:要让中国人先习惯喝奶。其实这一思维和苹果公司颇有类似:成为市场的首个“教育者”。同时,利乐在合同中规定厂商必须在约定期间购买规定数量的包装材料,甚至规定品牌在未来3年内不能购买第三方包材。就这样靠着“先占萝卜坑”的模式,利乐迅速在中国销售了1000多条无菌包装灌装线,几乎占领了整个中国包装市场。

21世纪初,牛奶售价不过2元钱,然而每销售一盒牛奶,就有0.45元利润要给到利乐。换句话说,厂商扣除自己的生产成本后,要给到利乐约40%的净利润。而在此过程中,纸质包装早已不是利乐的秘密,于是也有厂商曾冒着违约的风险和国产厂家合作,但是一来没有任何包材的在技术上能比得过利乐,牛奶厂风险较大;二是厂家只需要付20%的灌装机钱,剩下的80%可以用买包材来偿还,还可以得到利乐免费的灌装机售后;三是利乐的灌装设备并不兼容其他包材。

就是这样,利乐利用专利垄断的营业额每年可达上百亿欧元,为此国家工商总局也曾在2016年对利乐开出了将近7亿的天价罚单,但是利乐围绕包装给自己注册的5000多项专利,早已让同行无法绕过这条又宽又深的“护城河”。

当然,大家甘愿被利乐“控制”也并非完全受限于技术。利乐对中国乳业的支持是全方位的,从市场调研到营销策划甚至到分销网络的搭建,利乐都会亲自参与指导。输出产品的同时,也输出了管理模式、运营理念等,利用自己的资源优势全方位整合和解决客户的问题。可以说,中国最早一批乳制品企业的人员培训,都是利乐完成的。

所以从这个意义上来说,利乐能“制霸”多年,不仅是以坚实的专利技术为基础,实质上它还成了企业背后的投资者和军师,用互利共赢的思维与企业一起成长,真实地增强了客户粘性。就这样,不管是从行业壁垒还是议价能力来说,利乐筑起的“高墙”几乎让竞争对手找不到突破口。虽然表面上看它是一家to B的企业,但是为了让消费者更好的认识利乐以及提高他们的便利性,利乐还做了很多人性化的产品,例如方便儿童饮用的奶嘴式旋盖、家长能看得见的透明三角包等。这一点和Intel也有点类似,从赢得C端到垄断B端,让竞争者无路可走。

当然,如今国际上几大著名的巨头都在实施这样的大客户管理模式,例如IBM、宝洁、联邦快递等。这不仅仅是一种趋势,更是高度成熟的市场和技术才能催生出的深度营销。

顺提一个小番外,当初被利乐派到中国打开市场的年轻人,便是如今全球第二大无菌包装材料——纷美包装的创始人之一洪钢。虽然自从中国通过反垄断法案后,纷美迅猛发展,在中国市场上能占到近10%的份额。但是根据Choice数据统计,在盈利能力上,纷美包装2019年的销售净利率为12.46%,为近10年来最低水平,对比利乐的20%,只能说追赶利乐之路,道阻且长。

02

宁德时代:掐住“七寸”要趁早

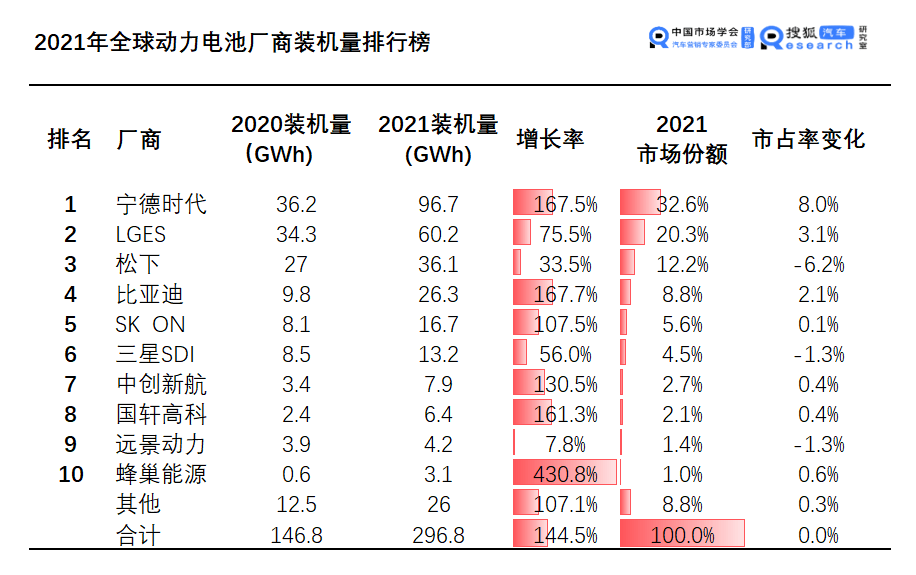

2008年起,中国开始推广新能源汽车,如今年销车辆已超过200万台(包括混合动力),位居世界第一。政策红利之下,无数动力电池厂家“应运而生”,这也使得如今中国新能源汽车呈百花齐放之态,然而凭借一己之力把动力电池行业搅得风起云涌的却是“宁德时代”。对于很多并不关心汽车行业的人来说,可能没听过新的汽车品牌,但提起宁德时代,总归有点耳熟。毕竟在中国近10年创立的公司中,宁德时代可以说是“时运”下的奇迹。在中国的万亿市值俱乐部中,上榜的都是中国工商银行、贵州茅台这样沉淀多年的巨头,然而宁德时代却成为创业板第一家达到万亿市值的公司,被坊间称为“宁王”。

如果说对于上文提到的牛奶厂商来说,包装是不可或缺的消耗品,那么对于新能源汽车来说,电池就是一辆车的核心,甚至能占到整车价值的40%以上。因此新能源汽车对电池的要求不能说是严格,甚至可以说是决定企业生死存亡的关键,一是因为安全问题,二是因为产能问题。安全自然不用说,电池由于其物理特性,起火迅速,技术不到位会使得汽车变成移动的“火场;对于产能来说,全球疫情下的供应链问题尤为严峻,交不出车自然会损失大量的客户与投资人,所以谁能大量给车企交付安全、稳定的电池,某种程度上来说就是救命的事儿,为此车企甘愿被“拿捏”。

对于中国的新能源汽车来说,能生产电池并不稀罕,稀罕的是稳定的技术以及大规模量产这两个致命点。然而做电池的这么多,宁德时代为何一骑绝尘?(就其市场占有率来说,全球每三辆新能源汽车就有一辆使用了宁德时代的电池)。

(突然发现诞生巨头的时间点,都是某行业正处于婴儿期,而此时有一个蛰伏多年的企业跳出来教大家做事了)。

故事要回到2012年,华晨宝马正为自己旗下的之诺电动车开发动力电池,彼时宁德时代刚成立不久。虽然当时华晨宝马的掌权人魏岚德和宁德时代创始人曾毓群有着深厚私交,但是不至于冒险把汽车零部件中最关键的部分交给曾毓群。但是当时中国的动力电池生产技术几乎一片空白,而曾毓群早前就敏锐地嗅到电子产品时代来临了,曾创办过ATL锂离子电池公司,在消费电池领域积累了一定的经验,曾经还为苹果第一代Ipod研发过异形电池。因此宝马还是把800多页的德文标准给了宁德时代,而宁德时代也迎难而上,借此机会在资本、经验的积累方面领先于市场同行很多年。

诚如全国乘用车联席会秘书长崔东树所言:“零部件行业竞争很激烈,板块分割也较为严重,车企在选择零部件企业时有优先权,这就导致了资本纽带关系的差异,一些发展较好的零部件企业主是基础优势支持的结果。”

此外,与其他行业非常不同的是,汽车行业是人尽皆知的“烧钱生意”。从技术研发到人员投入再到营销,每一笔的花销都以“亿元”为单位。深知这一点的宁德时代就是靠着“现金流”掐住了车企的七寸。

宁德时代有一个铁打的“保证金制度”,也就是想要订购宁德时代的电池,是需要保证未来几年内订购多少电池的,并且宁德时代不接受汇票,只接受短期内能到账的现金。坊间传闻,在蔚来汽车接近破产边缘时,创始人拿出房产证作为抵押,宁德时代才肯发货。事实如何固然只有当事人知道,但从中也可窥见宁德时代在供求关系中有绝对的议价能力。

有了现金以后,宁德时代自然是要将车企的“七寸”拿捏得更死一些。于是他大量购入各种生产电池用的矿产,其中主要集中在在锂、钴、镍等电池原材料上。将自己供应链的上的企业收入囊中,也就更进一步掌握了原材料供应的稳定以及电池成本的定价权,这在疫情之下不仅是绝对优势,在常态下,也使得宁德时代的动力电池和其他厂商能够进行性价比的较量。

如今,宁德时代已经走向国际,并在德国建立了海外电池厂,向除了宝马以外的其他车企,如特斯拉、大众、奔驰、丰田等供货。在国内除一汽以外,目前一线大型企业基本都是宁德时代的现金牛,包括东风、长安、上汽、吉利、广汽等,市场占有率一度高达52%。根据SNE Research数据统计,2020年宁德时代锂离子动力电池使用量连续四年排名全球第一,已成为全球商用车市场上最大的锂离子动力电池供应商,当然也是世界上最盈利的电源组制造商。

当然,谁被“拿捏”久了都不自在,所以现在各车企也在加速布局自己的电池产业。其中比亚迪作为宁德时代的最大对手,就直接宣布停产燃油车,未来将专注在电池领域。此外,由于比亚迪于车身、电池一体化方面有了丰富的积累,可以说是宁德时代最强大的对手。再加上老牌电池厂如LG、松下等都在齐齐发力,宁德时代股价也一度下跌,市值跌破万亿。

但是就在2021年12月,宁德时代向上海交通大学教育发展基金会捐赠其持有的公司200万股股票,占公司总股本的0.09%,按照678元每股计算,200万股市值超13亿元。曾毓群作为校友,不仅获得了名誉院长的名头,还把交大的技术、人才与自己深度绑定了。据悉,如今上海交大还特别开设了新能源相关的两个专业,不知未来是否成为宁德时代的人才输送班,而当其他竞争对手开始埋头造电池时,这种“人才战略”是否宁德时代又早一步洞悉先机,稳住自身长远地位的下一步棋?毕竟技术永远是制造业的核心。

总的来说,关于宁德时代的市场垄断地位,很大程度上可归功于曾毓群敏锐的市场嗅觉与敢“赌”的野心,使其在早期能够占领一个“赢家通吃”的地位。虽然目前宁德时代也试图在商业模式方面进行创新,例如通过布局换电业务,希望构建基于车电分离模式下的电池租购、换电运营、回收等新商业模式,但是新能源行业刚开始发展,未来怎么变化我们只能拭目以待。

03

香港地铁:“地铁+物业”的流量变现之路

单靠地铁售票就盈利的铁路公司,世界上鲜有(如果你们知道可以讨论一下),而香港地铁是一个范例。在香港生活的许多年,一度爱上乘坐地铁,这种体会在任何其他城市都不曾有过,但是仔细想来,不无道理。

在占地面积仅1000多平方公里的土地上,竟然布局了90公里的地铁线,而发车密度也是世界之最。据数据显示:香港地铁于每天早上及下午繁忙时段,市区每条单向轨道每小时可行走34班列车,载客量达85000人次。其次,由于合理的选线设计、先进的硬件设施等,也保证了地铁运行的安全和畅通,为地铁公司吸引了庞大客流量,这也使得香港地铁自上世纪70年代开始,就是全球范围内最完善的地下交通网络。(乘坐过广州地铁的应该知道线路设计有多重要、乘坐过上海地铁的应该知道等待时间短有多重要)

然而良好的铁路设计只是基础,真正让港铁就算在疫情下也稳赚不赔的,是其“铁路+物业”的一体化开发模式。

当然,和世界上其他地铁类似,香港地铁的出现也是为了解决城市化进程中由于人口激增而出现的交通拥堵问题。1975年,香港政府拨出11.5亿港元成立地下铁路公司,时隔4年,香港第一条地铁线路观塘线正式通车。随后,港岛线、东涌线以及将军澳线等重要路线陆续建成,占点布局近百个,几乎可以让市民在半小时内抵达任何想去的地点。

然而铁路兴建之初,香港政府的财力并不足以应对如此庞大的支出,出于“拒绝使地铁设施成为政府长期的财政负担”理念的驱使,香港政府开始另谋方案,最终决定赋予港铁公司主导沿线物业开发的权利。由港铁公司对发展权进行招标,房地产开开发商进行合作,而利益则由双方共享,港铁公司也会将所得收入继续投入地铁的优化建设。例如,港铁每个站点内均为残疾人士配备了如失明人士引导径、车站凸字路线图、闪灯路线图及双向阔闸机等。

这个方案,从一开始就注定了是一个政府、开发商与港铁共赢的模式。

就拿如今香港比较热门的物业——位于将军澳二期终点站康城上盖的日出康城项目来说,是港铁公司有史以来最大的上盖物业发展项目,占地面积约33万平米,共分13期发展。而自2005年第一期项目The Capitol开始,港铁公司至今仍享受到该项目带来的收益。2022年,港铁公布了截至去年12月31日为止的全年业绩,其物业发展利润达93亿元,其中绝大部分就来自于日出康城第7、8、9期项目。

而随着“铁路+物业”模式的日趋成熟,港铁也转向了更加精细以及以商业体为主导的运营。这不仅可以通过铁路拉动地产综合体的开发,推动整个城市经济,还能对地铁周边的土地进行最大程度开发,让生存空间小的港人尽享每一寸土地。

其中,香港站上盖的国际金融中心IFC便是其中的突出代表,该项目由港铁公司、新鸿基地产、恒基兆业、香港中华煤气及中银香港属下新中地产联合开发。不仅实现了站城一体化,往来旅客也可以在此办理“预乘机”服务,托运行李后,通过该站点搭乘机场快线或就地游览,极大提高了商场的客流量。港铁公司在其中拥有18层写字楼的权益,这笔稳定的经常性收益不仅使得港铁随时拥有充足的现金流,也能保证基础服务的优化升级。

可以说,香港地铁披着“铁路运输”的皮,做着“房地产开发”的生意。在港铁的90多个站点中,其自身参与的物业开发项目竟过半数。用商业反哺铁路,铁路拉动商业之余,市民也得到了极大的便利,这一度令港铁公司成为全球唯一实现盈利的地铁营运企业,哪怕面对疫情的影响和减租政策的冲击,其2021年的净利润也高达约90亿港元。

而在自身品牌建设方面,香港地铁也不遗余力。首先其内部的生态也宛如一个吃喝玩乐一体的小世界。在诸如旺角、尖沙咀这样的大站点,地铁内的美容店、便利店、精品店、快餐店等一应俱全。此外,香港地铁有时也会成为文化艺术的载体,例如公司会不时将艺术融合于车站建筑内、大大提升了乘客的乘车趣味性,也增铁了地铁的文化魅力。

虽然港铁交出的成绩要归功于其整合资源、“借鸡生蛋”的能力,但是说到底,其核心是把地铁当作了人们的生活方式,而非仅仅是生活工具。回归到最初,想起利乐曾用一句简单的话评价自己的成功,放在港铁上也同样适用:利乐不做短期生意。

失败的商业模式各有各的不足,而成功的商业模式,不一做的不是“长期主义”的生意。